Autor:

Ellen Moore

Data Utworzenia:

13 Styczeń 2021

Data Aktualizacji:

24 Czerwiec 2024

Zawartość

- Kroki

- Część 1 z 3: Obliczanie wartości bieżącej kapitału obligacji

- Część 2 z 3: Obliczanie bieżącej wartości płatności kuponowych

- Część 3 z 3: Obliczanie stopy dyskontowej obligacji

Dyskonto obligacji to różnica między wartością nominalną obligacji a jej ceną sprzedaży. Wartość nominalna obligacji jest wypłacana jej właścicielowi w terminie zapadalności. Obligacje sprzedawane są z dyskontem (dyskontem), gdy rynkowa stopa procentowa jest wyższa niż stopa kuponu. Aby obliczyć kwotę dyskonta, musisz znaleźć aktualną wartość kapitału obligacji oraz aktualną wartość płatności kuponowych.

Kroki

Część 1 z 3: Obliczanie wartości bieżącej kapitału obligacji

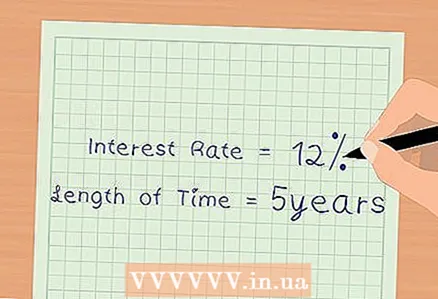

1 Znajdź potrzebne informacje. Wartość godziwa kapitału obliczana jest w oparciu o aktualne rynkowe stopy procentowe. Dlatego musisz dowiedzieć się, jaka jest obecna rynkowa stopa procentowa. Musisz również dowiedzieć się o terminach zapadalności obligacji i liczbie wypłat kuponów (płatności) w ciągu roku.

1 Znajdź potrzebne informacje. Wartość godziwa kapitału obliczana jest w oparciu o aktualne rynkowe stopy procentowe. Dlatego musisz dowiedzieć się, jaka jest obecna rynkowa stopa procentowa. Musisz również dowiedzieć się o terminach zapadalności obligacji i liczbie wypłat kuponów (płatności) w ciągu roku. - Na przykład ABV emituje 5-letnie obligacje w wysokości 500 000 rubli po 10% rocznie. Odsetki są wypłacane co pół roku. Obecna rynkowa stopa procentowa wynosi 12%.

- W naszym przykładzie obecna rynkowa stopa procentowa wynosi 12%.

- Okres zapadalności wynosi 5 lat.

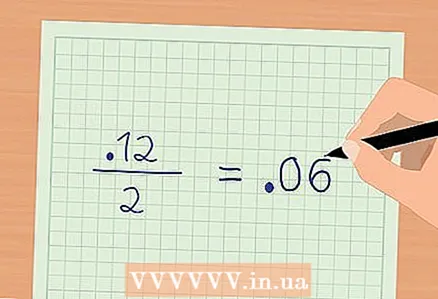

2 Oblicz aktualną rynkową stopę procentową dla jednego okresu płatności. Aby to zrobić, podziel aktualną roczną rynkową stopę procentową przez liczbę płatności kuponowych. W naszym przykładzie roczna rynkowa stopa procentowa wynosi 12%. Płatności kuponowe są dokonywane co pół roku lub dwa razy w roku. Zatem rynkowa stopa procentowa dla jednego okresu płatności wynosi 6% (0,12 / 2 = 0,06).

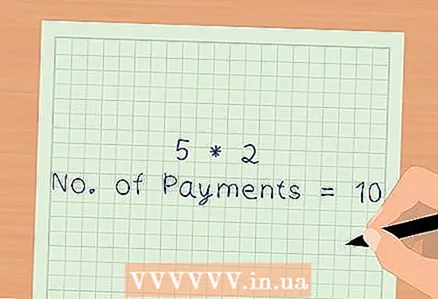

2 Oblicz aktualną rynkową stopę procentową dla jednego okresu płatności. Aby to zrobić, podziel aktualną roczną rynkową stopę procentową przez liczbę płatności kuponowych. W naszym przykładzie roczna rynkowa stopa procentowa wynosi 12%. Płatności kuponowe są dokonywane co pół roku lub dwa razy w roku. Zatem rynkowa stopa procentowa dla jednego okresu płatności wynosi 6% (0,12 / 2 = 0,06).  3 Oblicz łączną liczbę płatności kuponowych. Aby to zrobić, pomnóż liczbę płatności kuponowych za rok i liczbę lat do wykupu obligacji. Znajdziesz liczbę wypłat kuponowych od momentu zakupu obligacji do jej wykupu. W naszym przykładzie płatności kuponowe są dokonywane co pół roku lub dwa razy w roku. Termin zapadalności to 5 lat. Całkowita liczba płatności kuponowych: 5 * 2 = 10.

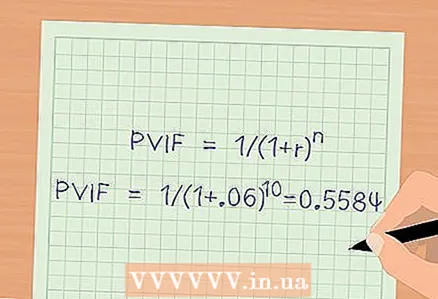

3 Oblicz łączną liczbę płatności kuponowych. Aby to zrobić, pomnóż liczbę płatności kuponowych za rok i liczbę lat do wykupu obligacji. Znajdziesz liczbę wypłat kuponowych od momentu zakupu obligacji do jej wykupu. W naszym przykładzie płatności kuponowe są dokonywane co pół roku lub dwa razy w roku. Termin zapadalności to 5 lat. Całkowita liczba płatności kuponowych: 5 * 2 = 10.  4 Oblicz współczynnik konwersji (PVIF). Służy do obliczania bieżącej wartości obligacji na podstawie aktualnej rynkowej stopy procentowej. Wzór na obliczenie współczynnika redukcji:

4 Oblicz współczynnik konwersji (PVIF). Służy do obliczania bieżącej wartości obligacji na podstawie aktualnej rynkowej stopy procentowej. Wzór na obliczenie współczynnika redukcji: , gdzie r to stopa procentowa w okresie, n to łączna liczba płatności kuponowych.

- PVIF =

- Wartość bieżąca kapitału obligacji = kapitał * PVIF

rubli.

- PVIF =

Część 2 z 3: Obliczanie bieżącej wartości płatności kuponowych

1 Znajdź potrzebne informacje. Wartość bieżąca płatności kuponowych obliczana jest na podstawie bieżących rynkowych stóp procentowych. Dlatego musisz poznać wysokość rocznej stopy kuponu i rocznej rynkowej stopy procentowej. Musisz również sprawdzić liczbę wypłat kuponowych (płatności) rocznie oraz całkowitą liczbę wypłat kuponowych.

1 Znajdź potrzebne informacje. Wartość bieżąca płatności kuponowych obliczana jest na podstawie bieżących rynkowych stóp procentowych. Dlatego musisz poznać wysokość rocznej stopy kuponu i rocznej rynkowej stopy procentowej. Musisz również sprawdzić liczbę wypłat kuponowych (płatności) rocznie oraz całkowitą liczbę wypłat kuponowych. - W naszym przykładzie roczna stopa kuponu wynosi 10%, a aktualna roczna rynkowa stopa procentowa wynosi 12%.

- Płatności kuponowe są dokonywane dwa razy w roku, więc łączna liczba płatności kuponowych (przed terminem zapadalności obligacji) wynosi 10.

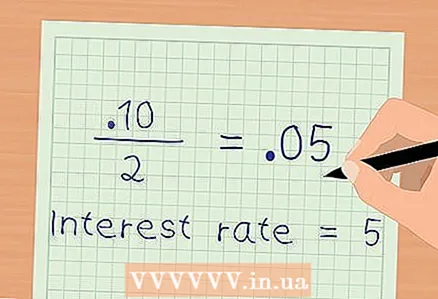

2 Oblicz oprocentowanie kuponu dla jednego okresu płatności. Aby to zrobić, podziel roczną stopę kuponu przez liczbę wypłat kuponów. W naszym przykładzie roczna stopa kuponu wynosi 10%. Płatności kuponowe są dokonywane dwa razy w roku. W związku z tym stopa kuponu za jeden okres płatności wynosi 5% (0,10 / 2 = 0,05).

2 Oblicz oprocentowanie kuponu dla jednego okresu płatności. Aby to zrobić, podziel roczną stopę kuponu przez liczbę wypłat kuponów. W naszym przykładzie roczna stopa kuponu wynosi 10%. Płatności kuponowe są dokonywane dwa razy w roku. W związku z tym stopa kuponu za jeden okres płatności wynosi 5% (0,10 / 2 = 0,05).  3 Oblicz kwotę wypłaty kuponu. Aby to zrobić, pomnóż kwotę główną obligacji i stopę kuponu dla jednego okresu płatności. W naszym przykładzie kwota główna obligacji wynosi 500 000 RUB. Oprocentowanie kuponu za jeden okres płatności wynosi 5%. Kwota każdej wypłaty kuponu wynosi 25 000 rubli (500 000 * 0,05 = 25 000).

3 Oblicz kwotę wypłaty kuponu. Aby to zrobić, pomnóż kwotę główną obligacji i stopę kuponu dla jednego okresu płatności. W naszym przykładzie kwota główna obligacji wynosi 500 000 RUB. Oprocentowanie kuponu za jeden okres płatności wynosi 5%. Kwota każdej wypłaty kuponu wynosi 25 000 rubli (500 000 * 0,05 = 25 000).  4 Oblicz wskaźnik wartości bieżącej prostej renty (PVOA). Służy do obliczania kwoty płatności kuponowych, które zostałyby wypłacone w danym momencie.Wskaźnik ten liczony jest w oparciu o aktualną rynkową stopę procentową. Formuła:

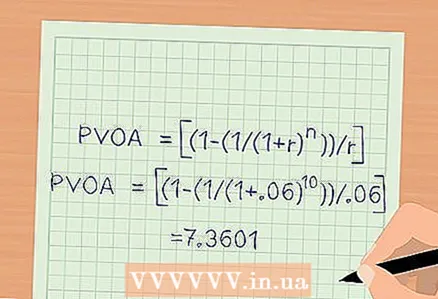

4 Oblicz wskaźnik wartości bieżącej prostej renty (PVOA). Służy do obliczania kwoty płatności kuponowych, które zostałyby wypłacone w danym momencie.Wskaźnik ten liczony jest w oparciu o aktualną rynkową stopę procentową. Formuła: , gdzie r to bieżąca rynkowa stopa procentowa w danym okresie, n to łączna liczba płatności kuponowych.

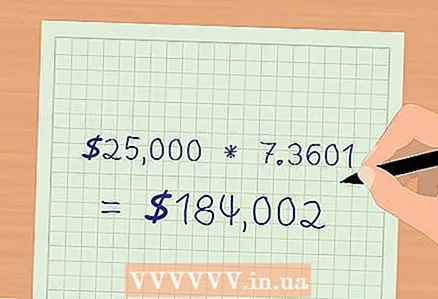

5 Oblicz bieżącą wartość płatności kuponowych. Aby to zrobić, pomnóż kwotę jednej płatności i PVOA. Znajdziesz aktualną wartość płatności kuponowych, jeśli zostałyby one wypłacone w tej chwili. Obliczenie: 25000 * 7,3601 = 184002 rubli - to aktualna wartość płatności kuponowych.

5 Oblicz bieżącą wartość płatności kuponowych. Aby to zrobić, pomnóż kwotę jednej płatności i PVOA. Znajdziesz aktualną wartość płatności kuponowych, jeśli zostałyby one wypłacone w tej chwili. Obliczenie: 25000 * 7,3601 = 184002 rubli - to aktualna wartość płatności kuponowych.

Część 3 z 3: Obliczanie stopy dyskontowej obligacji

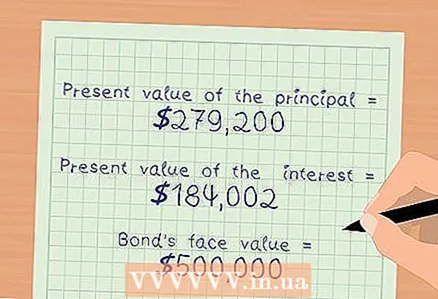

1 Znajdź potrzebne informacje. Będziesz potrzebować wyników dwóch poprzednich obliczeń, to znaczy musisz znać aktualną wartość kapitału obligacji i aktualną wartość płatności kuponowych. Potrzebna będzie również wartość nominalna obligacji.

1 Znajdź potrzebne informacje. Będziesz potrzebować wyników dwóch poprzednich obliczeń, to znaczy musisz znać aktualną wartość kapitału obligacji i aktualną wartość płatności kuponowych. Potrzebna będzie również wartość nominalna obligacji. - W naszym przykładzie bieżąca wartość kapitału wynosi 279 200 USD.

- Aktualna wartość płatności kuponowych wynosi 184002 RUB.

- Wartość nominalna obligacji wynosi 500 000 rubli.

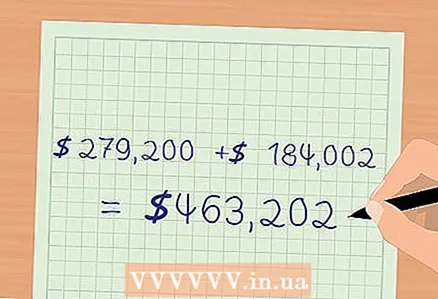

2 Oblicz cenę rynkową obligacji. Jest to cena, po której można sprzedać obligację i jest obliczana na podstawie aktualnej rynkowej stopy procentowej. Cena rynkowa jest równa sumie bieżącej wartości kapitału i bieżącej wartości płatności kuponowych.

2 Oblicz cenę rynkową obligacji. Jest to cena, po której można sprzedać obligację i jest obliczana na podstawie aktualnej rynkowej stopy procentowej. Cena rynkowa jest równa sumie bieżącej wartości kapitału i bieżącej wartości płatności kuponowych. - W naszym przykładzie cena rynkowa obligacji wynosi: 279200 + 184002 = 463202 rubli.

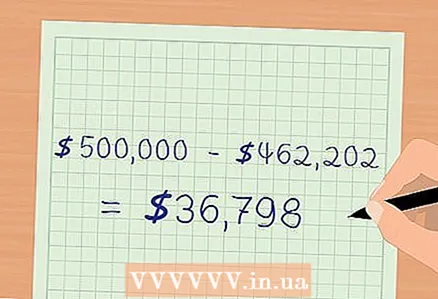

3 Oblicz dyskonto obligacji. Porównaj obliczoną cenę rynkową obligacji z jej wartością nominalną. W naszym przykładzie cena rynkowa jest niższa niż wartość nominalna. W konsekwencji obligacje sprzedawane są z dyskontem.

3 Oblicz dyskonto obligacji. Porównaj obliczoną cenę rynkową obligacji z jej wartością nominalną. W naszym przykładzie cena rynkowa jest niższa niż wartość nominalna. W konsekwencji obligacje sprzedawane są z dyskontem. rubli.

- Dyskonto obligacji wynosi 36798 rubli.

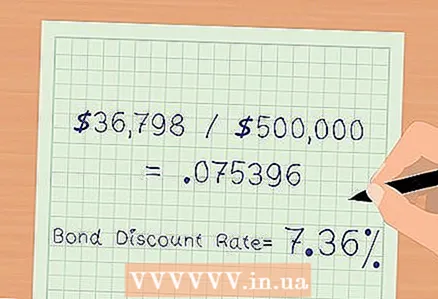

4 Oblicz stopę dyskontową obligacji. Wyrażona jest w procentach i charakteryzuje wysokość rabatu. Podziel kwotę dyskonta przez wartość nominalną obligacji. W naszym przykładzie podziel 36 798 $ przez 500 000 $.

4 Oblicz stopę dyskontową obligacji. Wyrażona jest w procentach i charakteryzuje wysokość rabatu. Podziel kwotę dyskonta przez wartość nominalną obligacji. W naszym przykładzie podziel 36 798 $ przez 500 000 $. - Stopa dyskontowa obligacji wynosi 7,36%.