Autor:

Morris Wright

Data Utworzenia:

22 Kwiecień 2021

Data Aktualizacji:

26 Czerwiec 2024

Zawartość

- Do kroku

- Część 1 z 3: Obliczanie maksymalnego dopuszczalnego kosztu własnego

- Część 2 z 3: Obliczanie rzeczywistego kosztu własnego

- Część 3 z 3: Obliczanie potencjalnego kosztu

- Porady

Prowadzenie restauracji, gastronomii czy szkoły gotowania może być kosztowne i skomplikowane. Aby Twoja firma przetrwała, musisz regularnie dokonywać dokładnych obliczeń kosztów. Istnieją trzy główne obliczenia, nad którymi musisz mieć kontrolę: maksymalny dopuszczalny koszt twoich potraw (który pozwala wiedzieć, ile możesz wydać), potencjalny koszt (który pozwala skomponować cenę w menu) i rzeczywisty koszt Twoich potraw (dzięki którym wiesz, ile produktów możesz zamówić dla swojej firmy). Porównanie tych trzech liczb pomoże Ci dokonać zmian niezbędnych do długoterminowego sukcesu Twojej firmy.

Do kroku

Część 1 z 3: Obliczanie maksymalnego dopuszczalnego kosztu własnego

Zrozum, dlaczego potrzebujesz tego obliczenia. Dzięki maksymalnej cenie kosztu wiesz, jaki procent swojego budżetu operacyjnego można przeznaczyć na produkty, aby nadal móc czerpać zyski. Jeśli nie znasz tej liczby, nie wiesz, czy Twój rzeczywisty koszt (który obliczysz w sekcji poniżej) jest na dobrej drodze do osiągnięcia Twoich celów związanych z zyskiem.

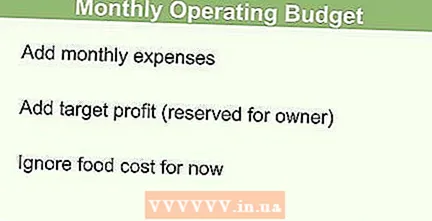

Zrozum, dlaczego potrzebujesz tego obliczenia. Dzięki maksymalnej cenie kosztu wiesz, jaki procent swojego budżetu operacyjnego można przeznaczyć na produkty, aby nadal móc czerpać zyski. Jeśli nie znasz tej liczby, nie wiesz, czy Twój rzeczywisty koszt (który obliczysz w sekcji poniżej) jest na dobrej drodze do osiągnięcia Twoich celów związanych z zyskiem.  Zacznij od obliczenia swojego budżetu operacyjnego. Budżet operacyjny Twojej firmy to suma Twoich bieżących i przewidywanych wydatków oraz oczekiwanego zysku. Aby obliczyć miesięczny budżet operacyjny, należy wziąć pod uwagę następujące kwoty:

Zacznij od obliczenia swojego budżetu operacyjnego. Budżet operacyjny Twojej firmy to suma Twoich bieżących i przewidywanych wydatków oraz oczekiwanego zysku. Aby obliczyć miesięczny budżet operacyjny, należy wziąć pod uwagę następujące kwoty: - Cel zysku

- Stawki godzinowe (kelnerzy, zmywarki itp.)

- Praca kontraktowa (menedżerowie, właściciele, szef kuchni itp.)

- Wyposażenie (gaz, prąd, woda, wifi itp.)

- Koszty stałe (czynsz, koszty kredytu hipotecznego, ubezpieczenie itp.)

- Inne koszty i licencje (podatki, koncesja na alkohol, koncesja na prowadzenie działalności, koncesja na żywność itp.)

- Zapasy (środki czystości, sprzęt do gotowania niespożywczego, naczynia, opakowania)

- Marketing

- Konserwacja

Określ, ile pieniędzy możesz wydać każdego miesiąca. Założenie małej firmy to duże ryzyko, nawet dla doświadczonych restauratorów. Aby Twoja restauracja lub firma cateringowa miała duże szanse, musisz chcieć w nią zainwestować - ale musisz też zadbać o własne interesy, aby nie zbankrutować. Skorzystaj z pożyczek i dotacji dla małych firm, zarówno z prywatnych banków, jak i z programów rządowych. Zastanów się, czy chcesz współpracować z partnerem biznesowym w celu zwiększenia inwestycji; partner może współpracować z Tobą w Twojej firmie lub po prostu zainwestować pieniądze i zarobić.

Określ, ile pieniędzy możesz wydać każdego miesiąca. Założenie małej firmy to duże ryzyko, nawet dla doświadczonych restauratorów. Aby Twoja restauracja lub firma cateringowa miała duże szanse, musisz chcieć w nią zainwestować - ale musisz też zadbać o własne interesy, aby nie zbankrutować. Skorzystaj z pożyczek i dotacji dla małych firm, zarówno z prywatnych banków, jak i z programów rządowych. Zastanów się, czy chcesz współpracować z partnerem biznesowym w celu zwiększenia inwestycji; partner może współpracować z Tobą w Twojej firmie lub po prostu zainwestować pieniądze i zarobić. - Oceń swoje finanse osobiste: Stwórz miesięczny budżet domowy, w tym czynsz / kredyt hipoteczny, pojazdy, wydatki na żywność, ubezpieczenie osobiste i inne wydatki osobiste. Nie poświęcaj swojej osobistej stabilności na rzecz swojej firmy.

- Sprawdź opcje spłaty swoich pożyczek. Poza tym, że musisz wiedzieć, jakie są oprocentowanie, musisz też wiedzieć, czy musisz spłacić minimalną kwotę, czy jak najszybciej spłacić całą pożyczkę. Jaka część osobistych pieniędzy i dochodu z firmy powinna zostać przeznaczona na spłatę pożyczki? Ile zostało?

- Po zapoznaniu się z finansami osobistymi i opcjami spłaty pożyczki określ, ile pieniędzy możesz zainwestować w swoją firmę każdego miesiąca.

- Porównaj tę kwotę z budżetem operacyjnym. Jeśli ci się nie udaje, zamiast sięgać do swoich finansów osobistych, musisz skorygować budżet operacyjny.

- Rozważ skontaktowanie się z księgowym lub bankierem, aby pomóc Ci bezpiecznie uzyskać dostęp do swoich finansów osobistych.

Oblicz procent budżetu dla wszystkich tych kosztów. Po ustaleniu, ile możesz wydać każdego miesiąca, musisz określić, jaki procent miesięcznego budżetu przeznaczyć na miesięczne koszty obliczone w kroku 2.

Oblicz procent budżetu dla wszystkich tych kosztów. Po ustaleniu, ile możesz wydać każdego miesiąca, musisz określić, jaki procent miesięcznego budżetu przeznaczyć na miesięczne koszty obliczone w kroku 2. - Na przykład co miesiąc możesz wydać 70 000 USD na swoją restaurację.

- Ty i Twój menedżer zarabiacie 3000 euro miesięcznie. Razem kosztuje to 7 000 euro, czyli 10% budżetu.

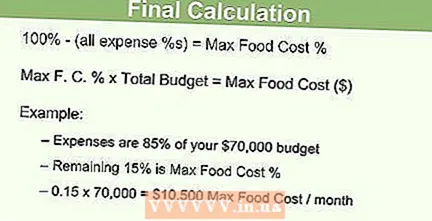

Dowiedz się, jaki jest Twój maksymalny dopuszczalny koszt miesięcznie. Gdy masz procent wszystkich tych kwot, dodaj te kwoty. Pozostała część budżetu to maksymalna kwota, jaką możesz wydać na produkty spożywcze, aby osiągnąć swoje cele związane z zyskiem.

Dowiedz się, jaki jest Twój maksymalny dopuszczalny koszt miesięcznie. Gdy masz procent wszystkich tych kwot, dodaj te kwoty. Pozostała część budżetu to maksymalna kwota, jaką możesz wydać na produkty spożywcze, aby osiągnąć swoje cele związane z zyskiem. - Wynagrodzenia (10%) + Stawki godzinowe (17%) + Akcje (5%) + Udogodnienia (6%) + Marketing (4%) + Inne koszty i licencje (3%) + Konserwacja (4% + Koszty stałe (21%) ) + Docelowy zysk (5%) = 75%

- W tym przykładzie 75% maksymalnego budżetu zostało wydane na wszystko oprócz kosztu dań.

- Aby obliczyć maksymalny dopuszczalny koszt, odejmij tę liczbę od 100%.

- 100% - 75% = 25%

- Jeśli Twój budżet miesięczny wynosi 70 000 USD, możesz wydać 70 000 USD x 0,25 = 17 500 USD na koszt swoich potraw, aby osiągnąć 5% marży zysku (70 000 USD x 0,05 = 3500 USD) każdego miesiąca.

Część 2 z 3: Obliczanie rzeczywistego kosztu własnego

Wybierz datę rozpoczęcia każdej cotygodniowej oceny. Tak jak płacisz czynsz i płacisz za swoje obiekty itp. Tego samego dnia, tak samo musisz regularnie obliczać koszt własny. Powinieneś robić inwentaryzację co tydzień o tej samej porze - być może w każdą niedzielę, przed otwarciem kuchni lub po jej zamknięciu.

Wybierz datę rozpoczęcia każdej cotygodniowej oceny. Tak jak płacisz czynsz i płacisz za swoje obiekty itp. Tego samego dnia, tak samo musisz regularnie obliczać koszt własny. Powinieneś robić inwentaryzację co tydzień o tej samej porze - być może w każdą niedzielę, przed otwarciem kuchni lub po jej zamknięciu. - Zawsze należy sporządzać zapasy poza godzinami otwarcia, aby żadne produkty nie były dostarczane ani nie gotowano.

Określ swój „inwentarz otwarcia”. W dniu, w którym zaczyna się Twój „tydzień podatkowy” - w Twoim przypadku w niedzielę - zrób dokładną kontrolę wszystkich artykułów spożywczych w Twojej kuchni. Ważne jest, aby być jak najbardziej dokładnym, więc sprawdź pokwitowania, aby zobaczyć, ile zapłaciłeś za każdy produkt. Na przykład zapłaciłeś 40 euro za 15 litrów oleju jadalnego, z czego 2 litry zostały na koniec tygodnia podatkowego. Oblicz dokładnie, ile warte są te 2 litry oleju na początku twojego inwentarza: (40 € ÷ 15L) = (X ÷ 2L). Kiedy spojrzysz na to, czym jest X, zobaczysz, że na początku tygodnia podatkowego pozostało około 5 euro oleju jadalnego. Powtórz tę procedurę dla każdego posiadanego produktu spożywczego.

Określ swój „inwentarz otwarcia”. W dniu, w którym zaczyna się Twój „tydzień podatkowy” - w Twoim przypadku w niedzielę - zrób dokładną kontrolę wszystkich artykułów spożywczych w Twojej kuchni. Ważne jest, aby być jak najbardziej dokładnym, więc sprawdź pokwitowania, aby zobaczyć, ile zapłaciłeś za każdy produkt. Na przykład zapłaciłeś 40 euro za 15 litrów oleju jadalnego, z czego 2 litry zostały na koniec tygodnia podatkowego. Oblicz dokładnie, ile warte są te 2 litry oleju na początku twojego inwentarza: (40 € ÷ 15L) = (X ÷ 2L). Kiedy spojrzysz na to, czym jest X, zobaczysz, że na początku tygodnia podatkowego pozostało około 5 euro oleju jadalnego. Powtórz tę procedurę dla każdego posiadanego produktu spożywczego. - Dodaj wszystkie sumy, aby określić początkowy stan zapasów - cenę żywności w Twojej kuchni na początku tygodnia podatkowego.

Śledź swoje wydatki. W ciągu tygodnia zamawiasz więcej zapasów, jeśli zajdzie taka potrzeba, na podstawie tego, co się najlepiej sprzedaje. Trzymaj wszystkie pokwitowania starannie w biurze, aby dokładnie wiedzieć, ile wydajesz na zapasy żywności w ciągu dnia.

Śledź swoje wydatki. W ciągu tygodnia zamawiasz więcej zapasów, jeśli zajdzie taka potrzeba, na podstawie tego, co się najlepiej sprzedaje. Trzymaj wszystkie pokwitowania starannie w biurze, aby dokładnie wiedzieć, ile wydajesz na zapasy żywności w ciągu dnia.  Zrób inwentaryzację ponownie na początku następnego tygodnia podatkowego. Powtórz proces jak w kroku 2. W ten sposób otrzymasz numer, który jest zarówno początkowym inwentarzem na następny tydzień, jak i końcowym inwentarzem na bieżący tydzień. Teraz wiesz, ile produktów zacząłeś w tym tygodniu, ile kupiłeś i ile zostało.

Zrób inwentaryzację ponownie na początku następnego tygodnia podatkowego. Powtórz proces jak w kroku 2. W ten sposób otrzymasz numer, który jest zarówno początkowym inwentarzem na następny tydzień, jak i końcowym inwentarzem na bieżący tydzień. Teraz wiesz, ile produktów zacząłeś w tym tygodniu, ile kupiłeś i ile zostało.  Dowiedz się, ile zarobiłeś w ciągu tygodnia. Pod koniec każdej zmiany kierownik restauracji musi obliczyć łączne dane dotyczące sprzedaży. Spójrz na wyniki sprzedaży z każdego dnia tygodnia i zsumuj je, aby obliczyć tygodniowe dane o sprzedaży.

Dowiedz się, ile zarobiłeś w ciągu tygodnia. Pod koniec każdej zmiany kierownik restauracji musi obliczyć łączne dane dotyczące sprzedaży. Spójrz na wyniki sprzedaży z każdego dnia tygodnia i zsumuj je, aby obliczyć tygodniowe dane o sprzedaży.  Oblicz swój rzeczywisty koszt na tydzień. W części 1 tego artykułu obliczyłeś maksymalny dopuszczalny koszt jako procent całkowitego budżetu. Teraz musisz obliczyć, jaki procent Twojego budżetu został faktycznie wydany na produkty spożywcze. Porównując te dwa procenty, możesz zobaczyć, czy wydajesz za dużo pieniędzy, czy nie.

Oblicz swój rzeczywisty koszt na tydzień. W części 1 tego artykułu obliczyłeś maksymalny dopuszczalny koszt jako procent całkowitego budżetu. Teraz musisz obliczyć, jaki procent Twojego budżetu został faktycznie wydany na produkty spożywcze. Porównując te dwa procenty, możesz zobaczyć, czy wydajesz za dużo pieniędzy, czy nie. - Aby obliczyć rzeczywisty koszt, użyj następującego wzoru:% kosztu = (początkowe zapasy + zakupy - końcowe zapasy) ÷ wartości sprzedaży.

- Na przykład: Start Inventory = 10 000 USD; Zakupy = 2000 EUR; Zapasy końcowe = 10 500 EUR; Dane dotyczące sprzedaży = 5000 EUR

- (10.000 + 2.000 – 10.500) ÷ 5.000 = 0.30 = 30%

Porównaj maksymalną dopuszczalną i rzeczywistą cenę. W tym przykładzie maksymalny dopuszczalny koszt własny wynosi 25%, a rzeczywisty koszt własny to 30%. Oznacza to, że wydaje się zbyt dużo pieniędzy, aby osiągnąć marżę zysku w wysokości 5%.

Porównaj maksymalną dopuszczalną i rzeczywistą cenę. W tym przykładzie maksymalny dopuszczalny koszt własny wynosi 25%, a rzeczywisty koszt własny to 30%. Oznacza to, że wydaje się zbyt dużo pieniędzy, aby osiągnąć marżę zysku w wysokości 5%. - Dostosuj swoje wydatki co tydzień, aby zachować kontrolę nad zapasami. Musisz obniżyć rzeczywistą cenę własnego kosztu do wartości procentowej równej lub niższej od maksymalnej dopuszczalnej ceny.

- Pamiętaj, że to obliczenie może się nie udać, jeśli nieprawidłowo dodasz produkty podczas inwentaryzacji, niepoprawnie policzysz liczby i wprowadzisz jednostki (na przykład liczysz 10 puszek pomidorów, ale zapłaciłeś za skrzynkę), przegapisz fakturę za produkt lub wpisz faktura za produkt, którego nie masz (np. produkt, który zwróciłeś).

Część 3 z 3: Obliczanie potencjalnego kosztu

Oblicz swoje całkowite koszty. Dowiedz się, ile kosztuje przygotowanie tego dania z każdej pozycji w menu. Koszt cheeseburgera może wynosić na przykład: 0,21 euro za kanapkę; 0,06 EUR za 0,03 l majonezu; 0,06 € za 1 kromkę cebuli; 0,14 EUR za 2 plastry pomidora; 0,80 EUR za 0,20 kg mięsa na hamburgery; 0,02 € za 0,007L keczupu i musztardy; 0,04 € za 4 plastry marynaty; 0,06 EUR za 0,03 kg sałaty; 0,18 € za 2 plasterki sera; i 0,23 € za porcję frytek. Twój koszt własny za cheeseburgera w menu wynosi 1,83 €.

Oblicz swoje całkowite koszty. Dowiedz się, ile kosztuje przygotowanie tego dania z każdej pozycji w menu. Koszt cheeseburgera może wynosić na przykład: 0,21 euro za kanapkę; 0,06 EUR za 0,03 l majonezu; 0,06 € za 1 kromkę cebuli; 0,14 EUR za 2 plastry pomidora; 0,80 EUR za 0,20 kg mięsa na hamburgery; 0,02 € za 0,007L keczupu i musztardy; 0,04 € za 4 plastry marynaty; 0,06 EUR za 0,03 kg sałaty; 0,18 € za 2 plasterki sera; i 0,23 € za porcję frytek. Twój koszt własny za cheeseburgera w menu wynosi 1,83 €. - Pomnóż koszt każdego przedmiotu przez całkowitą liczbę sprzedanych w każdym tygodniu.

- Dodaj te sumy, aby uzyskać całkowity koszt. Na przykład: załóżmy, że łączny koszt wynosi 3000 euro. Tyle pieniędzy wydałeś na jedzenie sprzedane w swojej restauracji.

- Pamiętaj, aby uważnie obserwować wielkości porcji każdego produktu. Dzięki temu każdy szef kuchni przygotuje ten sam posiłek za tę samą cenę.

Dowiedz się, jaka jest Twoja całkowita sprzedaż. Teraz, gdy obliczyłeś, ile pieniędzy możesz wydać na karmienie swoich klientów, musisz dowiedzieć się, ile pieniędzy zarobiłeś na każdym elemencie. Pomnóż koszt każdego przedmiotu przez całkowitą liczbę sprzedanych w każdym tygodniu. Dodaj sprzedaż dla każdego przedmiotu, aby obliczyć całkowitą sprzedaż.

Dowiedz się, jaka jest Twoja całkowita sprzedaż. Teraz, gdy obliczyłeś, ile pieniędzy możesz wydać na karmienie swoich klientów, musisz dowiedzieć się, ile pieniędzy zarobiłeś na każdym elemencie. Pomnóż koszt każdego przedmiotu przez całkowitą liczbę sprzedanych w każdym tygodniu. Dodaj sprzedaż dla każdego przedmiotu, aby obliczyć całkowitą sprzedaż. - W naszym przykładzie załóżmy, że w tym tygodniu zarobiłeś 8 000 USD.

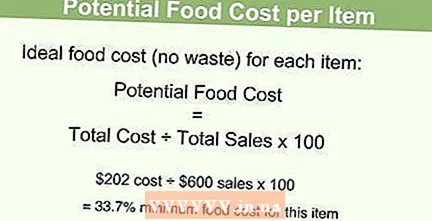

Dowiedz się, jaki jest Twój potencjalny koszt. Aby obliczyć potencjalny koszt, pomnóż całkowity koszt przez 100, a następnie podziel tę liczbę przez całkowitą sprzedaż. W naszym przykładzie zastosowalibyśmy następującą formułę: (3000 zł x 100) ÷ 8000 zł = 37,5. Nasz potencjalny koszt to 37,5% naszego budżetu.

Dowiedz się, jaki jest Twój potencjalny koszt. Aby obliczyć potencjalny koszt, pomnóż całkowity koszt przez 100, a następnie podziel tę liczbę przez całkowitą sprzedaż. W naszym przykładzie zastosowalibyśmy następującą formułę: (3000 zł x 100) ÷ 8000 zł = 37,5. Nasz potencjalny koszt to 37,5% naszego budżetu.  Przeanalizuj swój potencjalny koszt. Teraz wiesz, ile pieniędzy możesz zarobić co tydzień na pozycjach w swoim menu. Porównaj to z maksymalnym dopuszczalnym kosztem, aby określić, czy musisz dostosować ceny w swoim menu. W naszym przypadku maksymalny dopuszczalny koszt z Części 1 to 25%, a nasz potencjalny koszt to 37,5%. Mamy duży problem! Musimy zwiększyć naszą sprzedaż, aby potencjalna cena kosztowa mogła spaść i osiągnąć 25%. Robimy to poprzez podwyższanie cen w menu.

Przeanalizuj swój potencjalny koszt. Teraz wiesz, ile pieniędzy możesz zarobić co tydzień na pozycjach w swoim menu. Porównaj to z maksymalnym dopuszczalnym kosztem, aby określić, czy musisz dostosować ceny w swoim menu. W naszym przypadku maksymalny dopuszczalny koszt z Części 1 to 25%, a nasz potencjalny koszt to 37,5%. Mamy duży problem! Musimy zwiększyć naszą sprzedaż, aby potencjalna cena kosztowa mogła spaść i osiągnąć 25%. Robimy to poprzez podwyższanie cen w menu. - Możesz nawet nieco podnieść cenę każdej pozycji w menu - może 25 centów, jeśli twoje pozycje są dość tanie, może 2-3 euro, jeśli kosztują trochę więcej.

- Spójrz na dane dotyczące sprzedaży, aby zobaczyć, które pozycje w Twoim menu są najbardziej popularne wśród Twoich klientów. Możesz podnieść cenę na popularnych przedmiotach nieco bardziej niż na mniej popularnych - ludzie i tak prawdopodobnie za nie zapłacą.

- Zastanów się, czy chcesz usunąć z menu potrawy, które nie radzą sobie zbyt dobrze. I tak nie wnoszą aż tak dużo. Regularnie przeglądaj swoje menu, aby upewnić się, że używasz wszystkich produktów w swoim asortymencie.

Porady

- Możesz utrzymywać swoje działania związane z zakupami i sprzedażą w tych samych terminach.

- Ostatnią ceną zapłaconą za każdy przedmiot powinna być cena w magazynie.

- Upewnij się, że podczas inwentaryzacji nie zostaną dostarczone żadne produkty.