Autor:

Carl Weaver

Data Utworzenia:

28 Luty 2021

Data Aktualizacji:

1 Lipiec 2024

Zawartość

Patenty umożliwiają wynalazcom i ich partnerom, którzy mają wyłączne prawa, produkcję i sprzedaż ich wynalazku. Powinien być nowy i użyteczny. Patent jest wartością niematerialną firmy, ma takie same cechy i właściwości jak prawa autorskie, znak towarowy, franczyza, licencja rządowa, zasoby naturalne, podlegające amortyzacji mienie lub kapitał. Licencję na patent można uzyskać tylko przez ograniczony czas. Koszt patentu zależy od czasu jego ważności, a także stopnia użyteczności w życiu. Patenty nie są udzielane przez ponad 40 lat. Aby obliczyć odpis amortyzacyjny dla patentu, możesz użyć prostej formuły, takiej jak dla innych wartości niematerialnych. W tym artykule dowiesz się, jak obliczyć koszt wartości niematerialnych i amortyzacji.

Kroki

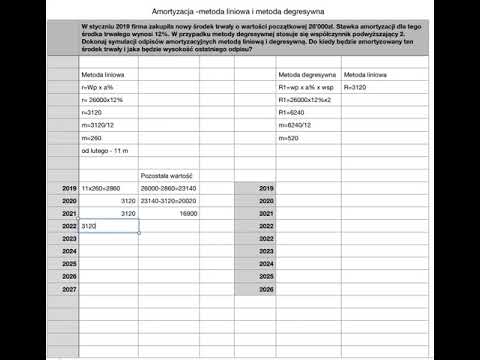

1 Znajdź pierwotny koszt samego patentu. W tym przykładzie oryginalna wartość patentu wynosiłaby 100 000 USD. Początkowa wartość patentu zależy od rodzaju wynalazku, na który patent jest udzielany (w porównaniu z innymi podobnymi produktami wynalezionymi wcześniej).

1 Znajdź pierwotny koszt samego patentu. W tym przykładzie oryginalna wartość patentu wynosiłaby 100 000 USD. Początkowa wartość patentu zależy od rodzaju wynalazku, na który patent jest udzielany (w porównaniu z innymi podobnymi produktami wynalezionymi wcześniej).  2 Musisz wskazać datę wygaśnięcia patentu. Na przykład nasz patent jest wydawany na 10 lat.

2 Musisz wskazać datę wygaśnięcia patentu. Na przykład nasz patent jest wydawany na 10 lat.  3 Wartość pierwotnej wartości patentu należy podzielić przez liczbę lat, na które został udzielony. Rezultatem jest wypłata amortyzacji patentu: 100 000/10 lat = 10 000 USD rocznie.

3 Wartość pierwotnej wartości patentu należy podzielić przez liczbę lat, na które został udzielony. Rezultatem jest wypłata amortyzacji patentu: 100 000/10 lat = 10 000 USD rocznie.

Porady

- Koszt patentu jest znacznie wyższy niż pierwotny koszt amortyzacji. Są też koszty ubiegania się o patent, różne koszty prawne, koszty testowania wynalazku i tak dalej. Dodatkowe koszty zwykle pojawiają się co 3,5, 7,5 i 11,5 roku. Są one wymagane w celu przedłużenia okresu ważności patentu. Musisz także zapłacić za zgłoszenie patentowe. Wszystko zależy od ilości zastosowań związanych z konkretnym wynalazkiem. Zwykle złożenie wniosku kosztuje 400-1000 USD lub więcej. Wniosek można złożyć przy pomocy adwokata lub specjalnego rzecznika patentowego.

- Nie można amortyzować produktu, który ma określony ekonomiczny, opłacalny okres użytkowania. Znaczenie wynalazku można ocenić w momencie złożenia wniosku o przedłużenie patentu. Jeśli aktywa nie stracą na wartości, przez pewien czas pozostaniesz właścicielem patentu. Niezamortyzowana wartość wartości niematerialnych o nieokreślonym okresie obowiązywania zostanie zaksięgowana na innym rachunku, do którego można przypisać własność towarów lub urządzeń. Przykładem nieamortyzowanego środka trwałego o nieokreślonym okresie przechowywania jest usługa lub program do pobierania muzyki cyfrowej na komputer. Dopóki taka usługa jest świadczona na wzajemnie korzystnych warunkach, pozostaje w Twoim posiadaniu, a patent nie ulega zmianie.