Autor:

Laura McKinney

Data Utworzenia:

5 Kwiecień 2021

Data Aktualizacji:

1 Lipiec 2024

Zawartość

Dźwignia operacyjna jest miarą tego, ile zysku firma generuje z kosztów stałych. Im większy zysk firma generuje z kosztów stałych, tym wyższy jest jej wskaźnik dźwigni operacyjnej. Dźwignię operacyjną można obliczyć według wielu różnych formuł, ale najczęściej stosowanym sposobem jest obliczenie stopy wahań marży w stosunku do zmiany zysku z działalności.

Kroki

Część 1 z 3: Obliczanie dźwigni operacyjnej

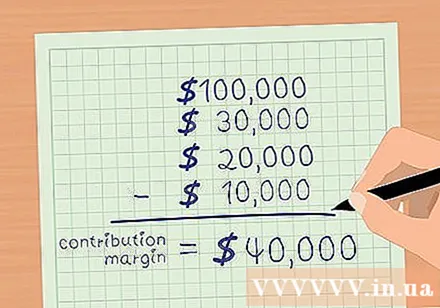

Margines wkładu. Marża to całkowity przychód pomniejszony o koszty zmienne. Koszty zmienne to takie, które rosną z każdym wolumenem sprzedaży. Koszt towaru, prowizja i koszty dostawy to tylko niektóre z podstawowych kosztów zmiennych. Odejmij całkowitą sprzedaż od kosztów zmiennych, aby obliczyć marżę.

- Na przykład załóżmy, że łączna sprzedaż firmy ABC w grudniu 2015 r. Wyniosła 100 000 USD. Koszty zmienne obejmują: koszt towarów - 30 000 USD; Prowizja - 20000 USD; Koszt dostawy - 10000 USD.

- Saldo premii wynosi.

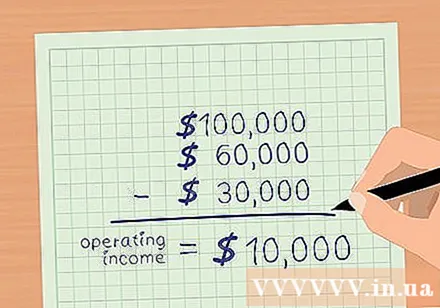

Oblicz zysk z biznesu. Zysk operacyjny to całkowity przychód pomniejszony o wszystkie koszty operacyjne z wyjątkiem odsetek i podatków. Jeśli odjęto koszty zmienne, odejmij koszty stałe, aby obliczyć zysk z firmy. Koszty stałe obejmują reklamę, ubezpieczenie, czynsz, opłaty za usługi (prąd, woda itp.) Oraz płace.- Załóżmy, że koszty stałe Firmy ABC wynoszą: reklama - 2000 USD; Ubezpieczenie - 5000 USD; Czynsz najmu - 3000 USD; usługi - 2000 USD; Wynagrodzenie - 18 000 USD.

- Całkowite koszty stałe wynoszą 30 000 USD.

- Zysk operacyjny to całkowity przychód pomniejszony o koszty zmienne i stałe.

- W przypadku Firmy ABC całkowity przychód wynosi 100 000 USD. Koszty zmienne wynoszą 60 000 USD, a koszty stałe 30 000 USD.

- Zatem zysk z biznesu ABC =.

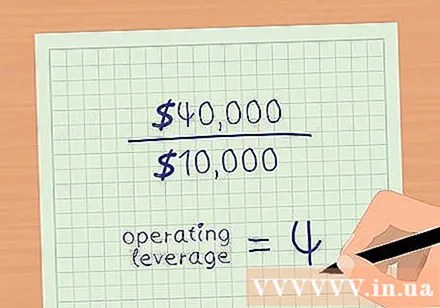

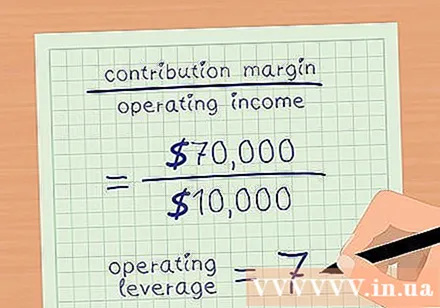

Dźwignia operacyjna. Podziel saldo składki przez zysk biznesowy. Wracając do powyższego przykładu, firma ABC ma marżę 40 000 USD i zysk biznesowy w wysokości 10 000 USD.- Dźwignia operacyjna = marża / zysk operacyjny.

- Dźwignia operacyjna spółki ABC wynosi 4.

Część 2 z 3: Analiza wskaźnika dźwigni roboczej

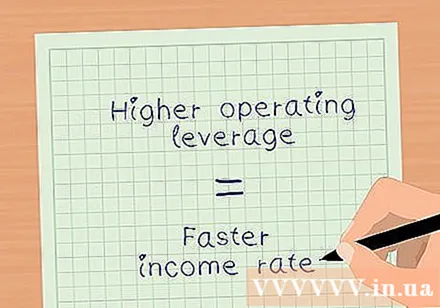

Oceń zwroty za pomocą miary dźwigni operacyjnej. Dźwignia operacyjna informuje, jak szybko Twój zysk netto z Twojej firmy rośnie wraz ze sprzedażą.W powyższym przykładzie dźwignia operacyjna Spółki ABC wynosi 4. Oznacza to, że zysk netto z działalności operacyjnej rośnie 4 razy bardziej niż przychody. Jednak liczba ta zmienia się w zależności od stosunku kosztów stałych i zmiennych- Im wyższy koszt stały jako procent całkowitego kosztu, tym większa będzie Twoja dźwignia operacyjna.

- Wyższa dźwignia operacyjna oznacza, że Twój dochód netto rośnie w szybszym tempie.

Przeanalizuj skutki wyższych kosztów stałych i niższych kosztów zmiennych. Firma XYZ ma takie same przychody i marżę, jak saldo gwarancji w Firmie ABC (przychód = 100 000 USD, zysk z działalności = 10 000 USD). Jednak koszty zmienne firmy XYZ wynoszą 30 000 USD, a koszty stałe 60 000 USD.

- Saldo premii wynosi.

- Zysk netto z biznesu wynosi.

- Dźwignia operacyjna = marża / zysk operacyjny.

- .

- Tym samym zysk netto z działalności firmy XYZ wzrasta 7-krotnie w porównaniu ze sprzedażą.

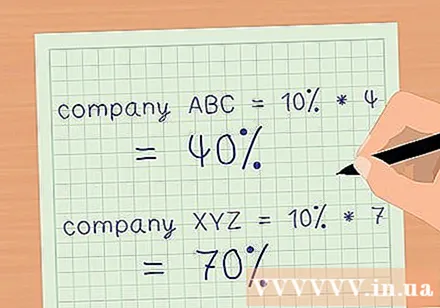

Określ wpływ wzrostu przychodów na marże zysku. Użyj dźwigni operacyjnej, aby obliczyć, o ile marże zysku wzrosną wraz ze wzrostem przychodów. Pomnóż swoją dźwignię operacyjną przez procent zwiększonej sprzedaży. Jest to procent, przy którym można oszacować, że wzrosną marże.

- Załóżmy, że obie firmy w powyższych przykładach mają 10% wzrost sprzedaży.

- Spółka ABC z dźwignią operacyjną 4, marża zysku netto wzrośnie o 40% przy wzroście sprzedaży o 10%.

- Spółka XYZ z dźwignią operacyjną 7, marża zysku netto wzrośnie o 70% przy wzroście sprzedaży o 10%.

- W rezultacie możesz skorzystać z dźwigni operacyjnej, aby szybko obliczyć wpływ zmiany przychodów na rentowność netto swojej firmy bez konieczności przygotowywania szczegółowych sprawozdań finansowych.

Część 3 z 3: Ocena ryzyka z dźwignią operacyjną

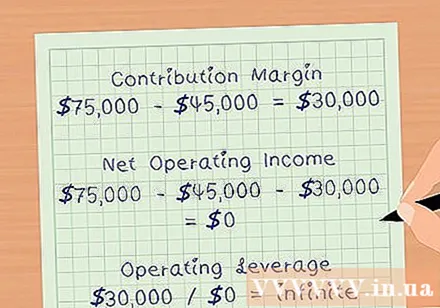

Określ swój próg rentowności. Próg rentowności to kwota dochodu, który jest osiągany w stopniu wystarczającym na pokrycie kosztów operacyjnych, w tym wszystkich kosztów stałych i zmiennych. Na progu rentowności Twoja marża zysku wynosi 0 USD. Dlatego dźwignia operacyjna jest nieograniczona. Dźwignia operacyjna rośnie, gdy zbliżasz się do progu rentowności.

- Na przykład załóżmy, że firma ABC w powyższym przykładzie ma sprzedaż na poziomie 75 000 USD, koszty zmienne 45 000 USD i koszty stałe 30 000 USD.

- Marża będzie gwarantowana.

- Zysk netto z biznesu wyniesie.

- Dźwignia operacyjna będzie.

Oceń profil ryzyka firmy. Wysoka dźwignia operacyjna oznacza, że firma może znacznie zwiększyć zyski wraz ze wzrostem sprzedaży. Jednak wysoka dźwignia operacyjna oznacza również, że firma inwestuje dużo pieniędzy w koszty stałe, takie jak maszyny, nieruchomości i płace. Jeśli gospodarka spowolni, a przychody spadną, firma nie będzie miała dużych szans na obniżenie kosztów, aby utrzymać rentowność.

- To jest powód, dla którego inwestorzy powinni zachować ostrożność podczas inwestowania w spółki o dużej dźwigni operacyjnej.

Użyj swojej dźwigni, aby pracować ostrożnie. Ponieważ dźwignia operacyjna może czasami fałszywie przedstawiać zdolność firmy do zwiększania marż. Na przykład firma z dźwignią operacyjną 7 powinna być w stanie zwiększyć swoją marżę zysku siedem razy więcej niż jej przychody. Jednak w rzeczywistości, aby zwiększyć przychody, firma może potrzebować więcej siły roboczej lub zwiększyć przestrzeń. Koszt tej działalności zwiększy koszt stały, w związku z czym marża zysku spółki nie wzrośnie zgodnie z oczekiwaniami wynikającymi z dźwigni operacyjnej. Reklama