Autor:

Joan Hall

Data Utworzenia:

3 Luty 2021

Data Aktualizacji:

1 Lipiec 2024

![[AKTUALIZACJA] 19. Należne wpłaty na kapitał podstawy, udziały, akcje własne](https://i.ytimg.com/vi/W4kwGNFj3Ek/hqdefault.jpg)

Zawartość

- Kroki

- Metoda 1 z 2: Obliczanie kapitału własnego

- Metoda 2 z 2: Kapitał zakładowy na akcjonariusza

- Porady

Kapitał zakładowy to kapitał, który spółka jest winna swoim akcjonariuszom, ponieważ akcjonariusze zainwestowali swój kapitał w tę spółkę. Z drugiej strony akcjonariusze (jako inwestorzy) mogą ponieść straty w przypadku złej kondycji finansowej spółki (w tym przypadku może w ogóle nie być kapitału zakładowego, gdyż jego wielkość nie jest regulowana).

Kroki

Metoda 1 z 2: Obliczanie kapitału własnego

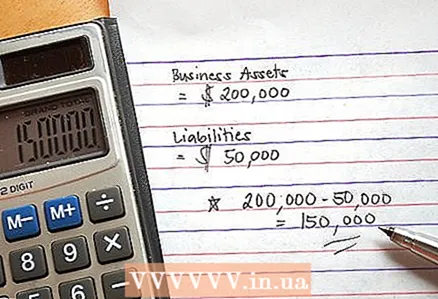

1 Oblicz sumę aktywów. Należą do nich aktywa materialne, takie jak meble biurowe, samochody, zapasy i nieruchomości, a także wartości niematerialne, takie jak prawa autorskie, znaki towarowe, umowy długoterminowe i personel.

1 Oblicz sumę aktywów. Należą do nich aktywa materialne, takie jak meble biurowe, samochody, zapasy i nieruchomości, a także wartości niematerialne, takie jak prawa autorskie, znaki towarowe, umowy długoterminowe i personel. - Wartość środków trwałych rozpatrywana jest wyłącznie ze względu na ich amortyzację (spadek wartości w czasie).

2 Oblicz całkowite zobowiązania.

2 Oblicz całkowite zobowiązania. 3 Odejmij łączne zobowiązania od łącznych aktywów. Rezultatem będzie kapitał własny. Może być ujemna, jeśli zobowiązania firmy przewyższają jej aktywa.

3 Odejmij łączne zobowiązania od łącznych aktywów. Rezultatem będzie kapitał własny. Może być ujemna, jeśli zobowiązania firmy przewyższają jej aktywa.

Metoda 2 z 2: Kapitał zakładowy na akcjonariusza

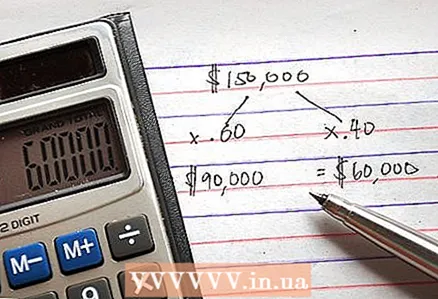

1 Podziel wartość kapitału zakładowego przez liczbę akcjonariuszy w spółce (jeśli wszyscy mają równe udziały w spółce) lub przez procent każdego akcjonariusza. W rezultacie obliczysz kapitał zakładowy na akcjonariusza. Na przykład, jeśli dwóch udziałowców ma równe udziały w spółce, podziel kapitał zakładowy przez 2, aby obliczyć kapitał zakładowy na jedną akcję. Jeśli jeden udziałowiec posiada 60% udziałów w firmie, a drugi 40%, pomnóż kapitał zakładowy najpierw przez 0,6, a następnie przez 0,4, aby obliczyć kapitał zakładowy na udziałowca.

1 Podziel wartość kapitału zakładowego przez liczbę akcjonariuszy w spółce (jeśli wszyscy mają równe udziały w spółce) lub przez procent każdego akcjonariusza. W rezultacie obliczysz kapitał zakładowy na akcjonariusza. Na przykład, jeśli dwóch udziałowców ma równe udziały w spółce, podziel kapitał zakładowy przez 2, aby obliczyć kapitał zakładowy na jedną akcję. Jeśli jeden udziałowiec posiada 60% udziałów w firmie, a drugi 40%, pomnóż kapitał zakładowy najpierw przez 0,6, a następnie przez 0,4, aby obliczyć kapitał zakładowy na udziałowca.

Porady

- Kapitał zakładowy jest ważny przy analizie wartości firmy. Jeżeli jest kilku wspólników (więcej niż jeden), wówczas kapitał zakładowy dzieli się między nich w proporcjach odpowiadających ich udziałom w spółce.

- Specyficzne mechanizmy dystrybucji kapitału zakładowego wśród akcjonariuszy różnią się w zależności od firmy.

- Kapitał zakładowy nie jest ceną sprzedaży spółki (chociaż cenę sprzedaży można przyrównać do kapitału zakładowego). Ceny sprzedaży uwzględniają inne zmienne, takie jak wartość firmy czy popularność marki.