Autor:

Morris Wright

Data Utworzenia:

22 Kwiecień 2021

Data Aktualizacji:

1 Lipiec 2024

Zawartość

- Do kroku

- Metoda 1 z 3: Przygotuj budżet

- Metoda 2 z 3: Rozwijaj dobre nawyki

- Metoda 3 z 3: Znajdowanie niedrogich sposobów na zabawę

- Porady

Zarządzanie pieniędzmi jest wystarczająco trudne, ale gdy masz napięty budżet, jest to prawie niemożliwe. Chociaż nie jest łatwo rozciągnąć dolara, są rzeczy, które możesz zrobić, aby uzyskać większą kontrolę nad swoim portfelem. Przede wszystkim musisz się zorganizować, planując każdy miesiąc i trzymając się określonego budżetu. W takim razie poszukaj sposobów, aby zaoszczędzić trochę więcej tutaj, a będziesz zaskoczony, jak szybko napływają euro!

Do kroku

Metoda 1 z 3: Przygotuj budżet

Sprawdź swój całkowity dochód za miesiąc. Zanim będziesz mógł określić, jak podzielić budżet, musisz dokładnie wiedzieć, ile masz dostępnych pieniędzy. Dodaj swoje dochody z różnych źródeł, w tym z regularnej pracy, oraz dodatkowe dochody, pomoc finansową ze szkoły lub pomoc finansową, którą otrzymujesz od rodziny lub innych osób.

Sprawdź swój całkowity dochód za miesiąc. Zanim będziesz mógł określić, jak podzielić budżet, musisz dokładnie wiedzieć, ile masz dostępnych pieniędzy. Dodaj swoje dochody z różnych źródeł, w tym z regularnej pracy, oraz dodatkowe dochody, pomoc finansową ze szkoły lub pomoc finansową, którą otrzymujesz od rodziny lub innych osób. - Ponieważ większość rachunków musi być opłacana raz w miesiącu, zwykle najłatwiej jest zaplanować budżet miesięczny, niezależnie od tego, jak często otrzymujesz płatności. Jeśli chcesz, możesz oczywiście ustalić budżet na inne okresy, na przykład budżet tygodniowy lub roczny.

- Możesz oszacować, ile zarobisz, zwłaszcza jeśli nie otrzymujesz regularnych wypłat, na przykład podczas występów lub pracy sezonowej. Jeśli spodziewasz się zarabiać mniej więcej tyle samo, co w zeszłym roku, spójrz na ostatnie zeznanie podatkowe, aby zobaczyć, jaki był Twój dochód za ten rok. Następnie podziel tę kwotę przez 12, aby oszacować miesięczny dochód.

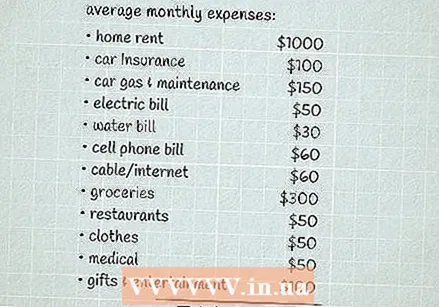

Oblicz swoje średnie wydatki w ciągu miesiąca. Twoje wydatki obejmują wszystko, na co wydajesz pieniądze. Obejmuje to stałe wydatki, które są takie same co miesiąc, takie jak czynsz lub kredyt hipoteczny, płatność za samochód, ubezpieczenie i udogodnienia, a także wydatki zmieniające się co miesiąc, takie jak wydatki na artykuły spożywcze i rozrywkę.

Oblicz swoje średnie wydatki w ciągu miesiąca. Twoje wydatki obejmują wszystko, na co wydajesz pieniądze. Obejmuje to stałe wydatki, które są takie same co miesiąc, takie jak czynsz lub kredyt hipoteczny, płatność za samochód, ubezpieczenie i udogodnienia, a także wydatki zmieniające się co miesiąc, takie jak wydatki na artykuły spożywcze i rozrywkę. - Aby dowiedzieć się, ile wydajesz, możesz przejrzeć wyciągi bankowe i wyciągi z kart kredytowych z ostatnich miesięcy. Jeśli ich nie masz lub zazwyczaj płacisz gotówką na zakupy, spróbuj śledzić wszystko, co wydajesz przez około miesiąc, a następnie użyj tego do ustalenia budżetu.

Odejmij wydatki od dochodu, aby określić budżet początkowy. Najlepszym sposobem, aby upewnić się, że trzymasz się budżetu, jest zbudowanie go w taki sposób, w jaki już wydajesz swoje pieniądze. Jeśli odejmiesz wydatki od dochodu i otrzymasz dokładnie 0, Twój budżet jest już zbilansowany, to znaczy nie wydajesz więcej ani mniej niż zarabiasz.

Odejmij wydatki od dochodu, aby określić budżet początkowy. Najlepszym sposobem, aby upewnić się, że trzymasz się budżetu, jest zbudowanie go w taki sposób, w jaki już wydajesz swoje pieniądze. Jeśli odejmiesz wydatki od dochodu i otrzymasz dokładnie 0, Twój budżet jest już zbilansowany, to znaczy nie wydajesz więcej ani mniej niż zarabiasz. - W idealnym przypadku otrzymasz liczbę dodatnią, co oznacza, że wydajesz mniej, niż zarabiasz. W takim przypadku żadne zmiany w budżecie nie są konieczne, chyba że chcesz zwiększyć swoje oszczędności lub dodać nowy wydatek.

- Jeśli otrzymasz liczbę ujemną, wydajesz więcej, niż zarabiasz każdego miesiąca i będziesz musiał znaleźć sposób na ograniczenie wydatków.

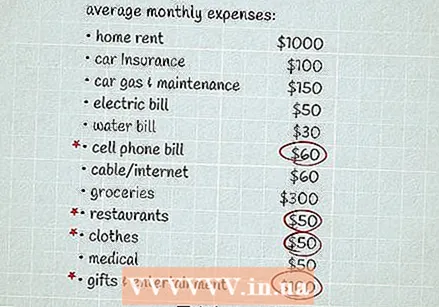

Poszukaj rzeczy, które możesz zmniejszyć, gdy nie zostało ich wystarczająco dużo. Czasami nie zdajesz sobie sprawy, ile pieniędzy wydajesz na różne rzeczy, dopóki nie zobaczysz tego na papierze. Spójrz na swoje wydatki i zobacz, czy jest coś, na co wydajesz dużo pieniędzy. Następnie zastanów się, czy te wydatki odpowiadają Twoim priorytetom. Jeśli nie, może to być obszar, w którym co miesiąc możesz zaoszczędzić trochę pieniędzy.

Poszukaj rzeczy, które możesz zmniejszyć, gdy nie zostało ich wystarczająco dużo. Czasami nie zdajesz sobie sprawy, ile pieniędzy wydajesz na różne rzeczy, dopóki nie zobaczysz tego na papierze. Spójrz na swoje wydatki i zobacz, czy jest coś, na co wydajesz dużo pieniędzy. Następnie zastanów się, czy te wydatki odpowiadają Twoim priorytetom. Jeśli nie, może to być obszar, w którym co miesiąc możesz zaoszczędzić trochę pieniędzy. - Na przykład, jeśli dodasz to wszystko, możesz być zaskoczony, ile pieniędzy wydajesz codziennie na przekąski i napoje gazowane w drodze do domu z pracy. To może być coś, czego możesz łatwo się pozbyć, a te pieniądze możesz przeznaczyć na coś, czego naprawdę potrzebujesz!

- Pamiętaj, że prawdopodobnie będziesz w stanie trzymać się swojego budżetu, jeśli jest to realistyczne, więc zostaw trochę gotówki, aby od czasu do czasu sobie pozwolić. Nie musisz przestać chodzić do nowych restauracji lub kupować książek, jeśli naprawdę lubisz to robić - po prostu rozważ pieniądze, które wydajesz, aby nie wydawać zbyt dużo.

- Nie musisz ograniczać wszystkich dodatkowych wydatków, ale musisz wiedzieć, dokąd idą Twoje pieniądze. W ten sposób dowiesz się, czy wydajesz pieniądze na rzeczy, które są dla Ciebie naprawdę ważne, i jest mniej prawdopodobne, że wydasz zbyt dużo.

Oszczędzaj co miesiąc część pozostałych pieniędzy. Odłożenie dodatkowych pieniędzy może wydawać się naprawdę trudne, gdy masz napięty budżet. Jednak posiadanie skarbonki jest niezbędne, zwłaszcza jeśli nie byłoby Cię stać na awaryjną sytuację finansową. Warto mieć od 3 do 6 miesięcy na nagłe wypadki, ale nie ma problemu, jeśli nie możesz tego wszystkiego uratować naraz. Nawet jeśli zaczniesz od zaledwie 5 lub 10 USD miesięcznie do zaoszczędzenia, pomoże Ci mieć te dodatkowe pieniądze pod ręką, na przykład na wypadek obrażeń, nieoczekiwanych wydatków lub utraty dochodu.

Oszczędzaj co miesiąc część pozostałych pieniędzy. Odłożenie dodatkowych pieniędzy może wydawać się naprawdę trudne, gdy masz napięty budżet. Jednak posiadanie skarbonki jest niezbędne, zwłaszcza jeśli nie byłoby Cię stać na awaryjną sytuację finansową. Warto mieć od 3 do 6 miesięcy na nagłe wypadki, ale nie ma problemu, jeśli nie możesz tego wszystkiego uratować naraz. Nawet jeśli zaczniesz od zaledwie 5 lub 10 USD miesięcznie do zaoszczędzenia, pomoże Ci mieć te dodatkowe pieniądze pod ręką, na przykład na wypadek obrażeń, nieoczekiwanych wydatków lub utraty dochodu. - Wyznacz sobie cel oszczędnościowy i upewnij się, że go trzymasz, na przykład oszczędzając 10 dolarów z wypłaty co tydzień. Może pomóc, jeśli automatycznie odejmujesz część swoich oszczędności z każdej wypłaty. W ten sposób nie przegapisz dodatkowej gotówki tak szybko, jak nigdy jej nie zobaczysz.

- Trzymaj swoje oszczędności na osobnym koncie niż pieniądze przeznaczone na opłacenie rachunków i wydatki na wydatki, aby przypadkowo nie przeznaczyć na to oszczędności.

- Gdy zgromadzisz oszczędności awaryjne, możesz wyznaczyć nowe cele oszczędnościowe, takie jak wakacje lub zakup samochodu.

Metoda 2 z 3: Rozwijaj dobre nawyki

Prowadź kalendarz, który pomoże Ci terminowo regulować wszystkie rachunki. Jeśli przypadkowo zapomnisz, że rachunek musi zostać zapłacony, być może będziesz musiał zapłacić później wiele dodatkowych kosztów i grzywien. Aby tego uniknąć, możesz użyć kalendarza do śledzenia daty wygaśnięcia każdego konta. Sprawdzaj je często i oznaczaj każdy opłacony rachunek. Aby zaplanować budżet na następny miesiąc, zapisz kwotę każdej faktury w kalendarzu podczas jej opłacania.

Prowadź kalendarz, który pomoże Ci terminowo regulować wszystkie rachunki. Jeśli przypadkowo zapomnisz, że rachunek musi zostać zapłacony, być może będziesz musiał zapłacić później wiele dodatkowych kosztów i grzywien. Aby tego uniknąć, możesz użyć kalendarza do śledzenia daty wygaśnięcia każdego konta. Sprawdzaj je często i oznaczaj każdy opłacony rachunek. Aby zaplanować budżet na następny miesiąc, zapisz kwotę każdej faktury w kalendarzu podczas jej opłacania. - Znajdź system kalendarza, który Ci odpowiada! Na przykład, jeśli spędzasz dużo czasu przy telefonie, możesz skorzystać z kalendarza lub aplikacji do śledzenia faktur. Jeśli wolisz używać fizycznego kalendarza, zawieś go w miejscu, w którym często go widzisz, na przykład na lodówce lub w pobliżu biurka.

- Skonfigurowanie płatności automatycznych może również pomóc w uniknięciu utraty daty wygaśnięcia. Oczywiście jest możliwe, że nadal chcesz trzymać swoje rachunki w kalendarzu, aby zawsze wiedzieć, co jest obciążane z twojego konta. Ponadto sprawdź swoje konto bankowe online, aby sprawdzić, czy płatność się powiodła.

- Dokonywanie opóźnionych płatności może również negatywnie wpłynąć na Twoją zdolność kredytową. W dłuższej perspektywie może to kosztować jeszcze więcej pieniędzy, ponieważ może być konieczne zapłacenie wyższych odsetek od takich rzeczy, jak pożyczka samochodowa lub hipoteka.

Unikaj korzystania z karty kredytowej, chyba że możesz ją natychmiast spłacić. Kiedy masz napięty budżet, liczy się każdy dolar i nie chcesz co miesiąc marnować pieniędzy na odsetki. Kupuj tylko wtedy, gdy możesz sobie za to zapłacić gotówką. Jeśli używasz karty kredytowej, zapłać pełną kwotę pod koniec miesiąca.

Unikaj korzystania z karty kredytowej, chyba że możesz ją natychmiast spłacić. Kiedy masz napięty budżet, liczy się każdy dolar i nie chcesz co miesiąc marnować pieniędzy na odsetki. Kupuj tylko wtedy, gdy możesz sobie za to zapłacić gotówką. Jeśli używasz karty kredytowej, zapłać pełną kwotę pod koniec miesiąca. - Jeśli masz karty kredytowe, bardzo łatwo jest je wykorzystać do impulsywnych zakupów, które nie mieszczą się w Twoim budżecie. Niestety, może to ostatecznie spowodować poważne zadłużenie. Jeśli próbujesz kontrolować swoje wydatki, prawdopodobnie najlepiej nie posiadać żadnych kart kredytowych. Zamiast tego używaj karty debetowej do zakupów online.

Oszczędzaj energię elektryczną i wodę w domu, aby zaoszczędzić pieniądze na mediach. Rachunki za media prawdopodobnie stanowią dużą część Twojego miesięcznego budżetu, więc znalezienie sposobów na ograniczenie tego może mieć duże znaczenie. Oszczędność czasu na nowe, energooszczędne urządzenia może zająć trochę czasu, ale jest też wiele drobiazgów, które mogą pomóc Ci oszczędzać przez cały rok, takich jak

Oszczędzaj energię elektryczną i wodę w domu, aby zaoszczędzić pieniądze na mediach. Rachunki za media prawdopodobnie stanowią dużą część Twojego miesięcznego budżetu, więc znalezienie sposobów na ograniczenie tego może mieć duże znaczenie. Oszczędność czasu na nowe, energooszczędne urządzenia może zająć trochę czasu, ale jest też wiele drobiazgów, które mogą pomóc Ci oszczędzać przez cały rok, takich jak - Zmniejsz ogrzewanie o kilka stopni zimą lub rzadziej używaj klimatyzatora latem.

- Trzymaj zasłony i rolety zasłonięte, aby latem blokować dostęp światła słonecznego i oszczędzać na kosztach klimatyzacji.

- Sprawdzenie izolacji i uszczelnienia oraz naprawa lub wymiana w razie potrzeby.

- Zainstaluj słuchawki prysznicowe o małej mocy, aby zaoszczędzić na rachunku za wodę.

- Obniżenie temperatury kotła do 49 ° C

- Prysznic według timera, aby ograniczyć zużycie wody.

Sklep porównawczy do wszystkiego. Dzięki internetowi porównywanie cen różnych produktów i usług przed ich zakupem nigdy nie było łatwiejsze. Wykorzystaj jak najlepiej swój budżet, szukając najlepszej oferty na wszystko, od ubrań i butów po telefony komórkowe i ubezpieczenie samochodu.

Sklep porównawczy do wszystkiego. Dzięki internetowi porównywanie cen różnych produktów i usług przed ich zakupem nigdy nie było łatwiejsze. Wykorzystaj jak najlepiej swój budżet, szukając najlepszej oferty na wszystko, od ubrań i butów po telefony komórkowe i ubezpieczenie samochodu. - Ponadto w Internecie można śledzić sprzedaż i paragony za rzeczy, które już planowałeś kupić. Staraj się jednak unikać pokusy kupowania rzeczy tylko dlatego, że są na wyprzedaży - jeśli to zrobisz, tak naprawdę nic nie oszczędzasz!

Zaplanuj swoje posiłki w tygodniu. Niemal zawsze taniej jest gotować w domu, zwłaszcza jeśli planujesz menu z wyprzedzeniem. Spójrz co tydzień na reklamy sklepów spożywczych w lokalnej gazecie lub w Internecie, aby zobaczyć, co jest na sprzedaż. Następnie zaplanuj posiłki, które będziesz jadł z rodziną w ciągu tygodnia. Trzymanie się listy powinno pomóc Ci uniknąć nadmiernych wydatków podczas zakupów.

Zaplanuj swoje posiłki w tygodniu. Niemal zawsze taniej jest gotować w domu, zwłaszcza jeśli planujesz menu z wyprzedzeniem. Spójrz co tydzień na reklamy sklepów spożywczych w lokalnej gazecie lub w Internecie, aby zobaczyć, co jest na sprzedaż. Następnie zaplanuj posiłki, które będziesz jadł z rodziną w ciągu tygodnia. Trzymanie się listy powinno pomóc Ci uniknąć nadmiernych wydatków podczas zakupów. - Spróbuj użyć tych samych składników w więcej niż jednym posiłku. Na przykład, jeśli kupisz kawałek pieczeni i dużą torbę ziemniaków, możesz użyć pieczeni z puree ziemniaczanym i sosem na wieczorny posiłek. Następnie następnego dnia resztę pieczeni można podać na kanapkach na obiad, a resztę ziemniaków wykorzystać na obiad.

- Białka i warzywa mogą być drogie. Przedłuż ich żywotność, podając do każdego posiłku tanie, sycące potrawy, takie jak płatki owsiane, makaron pełnoziarnisty, ziemniaki, brązowy ryż i fasola.

- Często taniej jest kupować artykuły spożywcze luzem, ale nie zawsze obliczaj cenę za sztukę (lub cenę za wolumen), aby sprawdzić, czy większa opcja jest rzeczywiście tańsza. Ponadto kupuj hurtowo tylko produkty, jeśli masz pewność, że będziesz ich używać w całości przed upływem terminu ważności.

Kupuj z drugiej ręki, kiedy tylko możesz. Możesz zaoszczędzić dużo pieniędzy, kupując używane ubrania, meble, artykuły gospodarstwa domowego, a nawet pojazdy. Zanim zapłacisz sklepom za coś, co chcesz, sprawdź lokalne sklepy z używanymi rzeczami, rynki mediów społecznościowych i witryny odsprzedaży online, aby sprawdzić, czy ktoś inny nie ma takiego, z którego nie mogą już korzystać.

Kupuj z drugiej ręki, kiedy tylko możesz. Możesz zaoszczędzić dużo pieniędzy, kupując używane ubrania, meble, artykuły gospodarstwa domowego, a nawet pojazdy. Zanim zapłacisz sklepom za coś, co chcesz, sprawdź lokalne sklepy z używanymi rzeczami, rynki mediów społecznościowych i witryny odsprzedaży online, aby sprawdzić, czy ktoś inny nie ma takiego, z którego nie mogą już korzystać. - Pamiętaj, aby dokładnie sprawdzić używany produkt przed zakupem - nie zaoszczędzisz pieniędzy, gdy wrócisz do domu i okaże się, że jest podarty lub zepsuty, ponieważ będziesz musiał go po prostu wymienić. Jest to szczególnie ważne w przypadku większych przedmiotów, których nie można samodzielnie naprawić, takich jak pojazd lub urządzenie.

- Jeśli wolisz kupić coś nowego, sprawdź sekcję wyprzedaży, aby znaleźć zniżki na produkty poza sezonem. Na przykład, czasami można znaleźć bardzo tanie kostiumy kąpielowe, szorty i podkoszulki na ramiączkach, gdy zaczyna się ochładzać, a najlepszy czas na zakup dekoracji świątecznej to zazwyczaj dzień po uroczystości.

Metoda 3 z 3: Znajdowanie niedrogich sposobów na zabawę

Przeglądaj obszary publiczne, takie jak parki i szlaki spacerowe. To, że żyjesz z ograniczonym budżetem, nie oznacza, że musisz siedzieć w domu przez cały dzień. Gdy jest ładna pogoda, udaj się do swojego ulubionego lokalnego parku, wybierz się na pobliski szlak turystyczny lub udaj się w ładne miejsce z piękną scenerią. Przebywanie na świeżym powietrzu poprawia nastrój, a wyjście na zewnątrz nic nie kosztuje!

Przeglądaj obszary publiczne, takie jak parki i szlaki spacerowe. To, że żyjesz z ograniczonym budżetem, nie oznacza, że musisz siedzieć w domu przez cały dzień. Gdy jest ładna pogoda, udaj się do swojego ulubionego lokalnego parku, wybierz się na pobliski szlak turystyczny lub udaj się w ładne miejsce z piękną scenerią. Przebywanie na świeżym powietrzu poprawia nastrój, a wyjście na zewnątrz nic nie kosztuje! - Zabierz ze sobą butelki z wodą wielokrotnego użytku i niedrogie przekąski, takie jak popcorn, aby nie ulec pokusie wydawania pieniędzy w drodze!

Idź na darmowe koncerty i wydarzenia w Twojej okolicy. Korzystaj z mediów społecznościowych, aby być na bieżąco z usługami miejskimi, serwisami informacyjnymi i organizatorami wydarzeń. W ten sposób możesz być lepiej poinformowany o różnych wydarzeniach odbywających się w Twojej okolicy. Kiedy usłyszysz o darmowym lub tanim koncercie, festiwalu na świeżym powietrzu lub innym publicznym wydarzeniu, przyprowadź przyjaciół i ciesz się zabawnym, wolnym dniem!

Idź na darmowe koncerty i wydarzenia w Twojej okolicy. Korzystaj z mediów społecznościowych, aby być na bieżąco z usługami miejskimi, serwisami informacyjnymi i organizatorami wydarzeń. W ten sposób możesz być lepiej poinformowany o różnych wydarzeniach odbywających się w Twojej okolicy. Kiedy usłyszysz o darmowym lub tanim koncercie, festiwalu na świeżym powietrzu lub innym publicznym wydarzeniu, przyprowadź przyjaciół i ciesz się zabawnym, wolnym dniem! - Pamiętaj, że wiele z tych wydarzeń obejmuje sprzedawców, którzy mogą sprzedawać żywność, rękodzieło i pamiątki. Zwykle są one dość drogie, więc rozważ zostawienie pieniędzy w domu na wypadek, gdybyś miał ochotę coś kupić.

- Jeśli jest duży festiwal muzyczny, na który chciałbyś pojechać, ale nie stać ich na bilety, sprawdź na ich stronie internetowej, czy potrzebują wolontariuszy. Wiele festiwali zapewnia wolontariuszom bezpłatny wstęp w zamian za pomoc przy namiotach informacyjnych lub stoiskach handlowych.

Odwiedź bibliotekę, aby przeczytać bezpłatne książki. Większość ludzi spędza dziś dużo czasu na czytaniu, ale większość czasu spędza na telefonach. Zamiast bezmyślnie przewijać media społecznościowe, możesz spacerować po półkach lokalnej biblioteki i wzbogacać swój umysł, niezależnie od tego, czy lubisz książki samopomocy, autobiografie, historie przygodowe czy powieści.

Odwiedź bibliotekę, aby przeczytać bezpłatne książki. Większość ludzi spędza dziś dużo czasu na czytaniu, ale większość czasu spędza na telefonach. Zamiast bezmyślnie przewijać media społecznościowe, możesz spacerować po półkach lokalnej biblioteki i wzbogacać swój umysł, niezależnie od tego, czy lubisz książki samopomocy, autobiografie, historie przygodowe czy powieści. - Jeśli nie mieszkasz w pobliżu biblioteki, możesz również wyszukiwać online bezpłatne lub tanie e-booki.

Naucz dzieci, aby cieszyły się tym, co masz w domu. Jeśli masz dzieci w domu, zachęcaj je do przebierania się, tworzenia nowych gier i tworzenia przedmiotów z wszystkiego, co jest w pobliżu. Dzieci mają wielkie fantazje i nie potrzebują do zabawy najlepszych zabawek ani najnowszego sprzętu. Jednak czasami mogą skorzystać z odrobiny inspiracji

Naucz dzieci, aby cieszyły się tym, co masz w domu. Jeśli masz dzieci w domu, zachęcaj je do przebierania się, tworzenia nowych gier i tworzenia przedmiotów z wszystkiego, co jest w pobliżu. Dzieci mają wielkie fantazje i nie potrzebują do zabawy najlepszych zabawek ani najnowszego sprzętu. Jednak czasami mogą skorzystać z odrobiny inspiracji - Na przykład możesz złożyć kapelusze z gazety, a następnie ozdobić je, aby wyglądały jak kapelusze pirackie. Potem możesz zrobić miecze z kartonu i biegać jak piraci przez całe popołudnie! Aby dzieci nie nudziły się podczas gry, możesz nawet zaplanować polowanie na padlinożerców wraz z własnoręcznie wykonanymi mapami.

- Aby później dać dzieciom dobre zrozumienie pieniędzy, porozmawiaj z nimi wcześnie o takich kwestiach, jak wartość dolara oraz o tym, jak działa oszczędzanie i inwestowanie. Niech to będzie otwarta, ciągła rozmowa, a nie jednostronna rozmowa.

Porady

- Resztki trzymaj w torbie. Jeśli masz resztki z poprzedniego posiłku, zabierz je do pracy lub szkoły na obiad.

- Jeśli potrzebujesz pomocy w zdobyciu żywności, rozważ wizytę w lokalnym banku żywności.

- Aby uniknąć dużych, impulsywnych zakupów, spróbuj ustawić limit wydatków, na przykład 100 USD. Jeśli kosztuje więcej niż ten limit, zgódź się odczekać 24 godziny przed zakupem.

- Jeśli chcesz zrezygnować z kosztów telewizji kablowej lub satelitarnej, spróbuj przełączyć się na usługę przesyłania strumieniowego, taką jak Netflix, Prime Video lub Hulu.

- Nie złość się na siebie, jeśli skończy Ci się budżet. Każdy nowy nawyk wymaga praktyki, aby wydawał się naturalny, więc po prostu próbuj dalej.